Karty kredytowe i limity w koncie to jedne z najpopularniejszych, a za razem owianych najczarniejszą sławą produktów bankowych. Klient słyszący o dostępnej w portfelu ofercie dodatkowego finansowania zazwyczaj broni się mówiąc „Proszę pani! Żadnych kredytów, banki to złodzieje! Ja raz wziąłem, przysyłali mi wezwanie do zapłaty i potem to była już tylko prawdziwa Sodoma i Gomora! Ja podziękuję, do widzenia!” Ano była, bo mało kto wie, jak tak prawidłowo obsługiwać te dwa produkty finansowe. W dalszej części tekstu tłumaczę jak prawidłowo korzystać z karty kredytowej i limitu w koncie. Wyjaśniam również tajemnicze pojęcie okresu bezodsetkowego. Zwracam też uwagę na poszczególne opłaty i terminy spłaty, a przede wszystkim podpowiadam, jak sprytnie ich uniknąć.

Czym różni się limit w koncie od karty kredytowej?

Jeżeli jesteśmy w sytuacji podbramkowej, albo często zaskakują nas niespodziewane wydatki mamy w zasadzie dwie możliwości. Pierwszą z nich jest „telefon do przyjaciela”, więc po prostu dzwonimy do znajomych i rodziny prosząc o niewielkie wsparcie finansowe, co jak powszechnie wiadomo stawia nas nie do końca w korzystnym świetle. Drugą natomiast jest złożenie wniosku o limit albo, jak kto woli debet w koncie lub kartę kredytową.

Limit w koncie

Limit w koncie

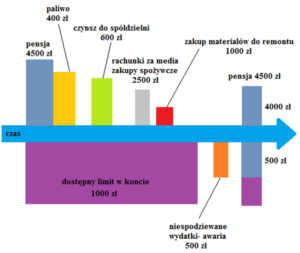

Popularny debet często określany również limitem czy kredytem odnawialnym po prostu zwiększa ilość pieniędzy do wykorzystania na naszym podstawowym rachunku bankowym. Działa w ten sposób, że w momencie, gdy wartość naszych wpływów zejdzie do zera, w ramach limitu możemy korzystać z dodatkowych środków, które pożycza nam bank. Spłata takiego kredytu odbywa się przy każdorazowym wpływie na konto. Przykładowo, jeżeli w danym miesiącu zarobiliśmy 4500 zł i w swoim koncie posiadamy dodatkowy limit na kwotę 1000 zł to w momencie, gdy wydaliśmy to, co zarobiliśmy możemy skorzystać z środków dostępnych w ramach debetu. Nikt nie mówi, że musimy wykorzystywać 100% dostępnego limitu. Jeżeli w kolejnym miesiącu na nasze konto wpłynie kolejna pensja, a ze swojego „spadochronu bezpieczeństwa” wykorzystaliśmy 500 zł, to kwota zadłużenia spłacona zostanie automatycznie, a do naszej dyspozycji będzie 4000 zł + 1000 zł w ramach debetu. Poniżej przygotowałam dla Ciebie schemat, który pomoże Ci zrozumieć jak to wygląda w praktyce.

Limit w koncie to dobra opcja dla wszystkich, którzy mają problemy z płynnością finansową w okresie „od pierwszego do ostatniego”. Za wypłatę pieniędzy w ramach tej formy kredytu zazwyczaj nie ponosimy żadnych dodatkowych opłat. Co więcej, jest to zdecydowanie tańsza opcja niż zwykły kredyt gotówkowy, jednak te warto zaciągać w sytuacji, gdy pieniądze z pożyczki chcemy przeznaczyć na konkretny cel, np. zakup nowych mebli czy sprzętu. Niektóre banki naliczają odsetki nawet wtedy, gdy klient nie korzysta z dostępnego limitu, inne natomiast naliczają go wyłącznie od wykorzystanej kwoty kredytu. Odsetki zawsze naliczane są w skali roku, więc korzystając z debetu w koncie osobistym nie musisz się martwić, że w kolejnym miesiącu z Twojego konta zniknie niebotyczna suma.

Teraz już wiesz, jak działa limit w koncie osobistym. Jak zauważyłeś na schemacie, wpływ pensji pozwolił klientowi spłacić wydatki poniesione z powodu awarii, dzięki czemu w kolejnym miesiącu ma do dyspozycji 4000 zł z wypłaty i znów dodatkowe 1000 zł w ramach debetu. A jak wygląda to w przypadku karty kredytowej?

Karta kredytowa

Pamiętasz, jak zawsze mówiło się, że reklamy w telewizji trwają tyle, że w międzyczasie moglibyśmy spokojnie zrobić zakupy spożywcze na tydzień? Za wszystko oczywiście możemy zapłacić MasterCard, ale na rynku dostępna jest także VISA i ja raczej wybieram tę drugą, chociaż MasterCard wygrywa swoim autorskim programem lojalnościowym. Karta kredytowa to zdecydowanie rozwiązanie dla tych, którzy nie lubią operować gotówką, a skorzystanie z bankomatu jest dla nich stanem wyższej konieczności. Gdy tylko mogą- płacą kartą. Jest to również najlepsza opcja dla osób, które często podróżują i rezerwują noclegi, a także dla fanów zbierania punktów i wymieniania ich na nagrody albo bony. Jest jednak jeden haczyk- w przypadku karty kredytowej wypłata gotówki w bankomacie jest płatna, dlatego jeśli tylko możesz- staraj się unikać transakcji gotówkowych korzystając z karty kredytowej. Aby dobrze zrozumieć, jak działa karta kredytowa wyjaśnię Ci teraz 2 podstawowe pojęcia, które musisz rozróżniać:

![]() Okres rozliczeniowy- to czas, kiedy korzystasz z karty. Trwa 30 dni, a dla uproszczenia przyjmijmy, że jest to czas od 1 do 30 dnia każdego miesiąca. W tym czasie robisz zakupy swoją kartą kredytową- wychodzisz ze znajomymi, robisz zakupy odzieżowe, rezerwujesz nocleg na urlop. Jak już wspomniałam- 30 dzień miesiąca to ostatni dzień okresu rozliczeniowego, więc 1 dzień nowego miesiąca rozpoczyna kolejny okres rozliczeniowy i zakupy zrobione w nowym miesiącu policzą się już na nowy okres. W najbliższym rozliczeniu, zostaniesz więc poproszony o spłatę zadłużenia, które powstało na Twojej karcie w ostatnim miesiącu.

Okres rozliczeniowy- to czas, kiedy korzystasz z karty. Trwa 30 dni, a dla uproszczenia przyjmijmy, że jest to czas od 1 do 30 dnia każdego miesiąca. W tym czasie robisz zakupy swoją kartą kredytową- wychodzisz ze znajomymi, robisz zakupy odzieżowe, rezerwujesz nocleg na urlop. Jak już wspomniałam- 30 dzień miesiąca to ostatni dzień okresu rozliczeniowego, więc 1 dzień nowego miesiąca rozpoczyna kolejny okres rozliczeniowy i zakupy zrobione w nowym miesiącu policzą się już na nowy okres. W najbliższym rozliczeniu, zostaniesz więc poproszony o spłatę zadłużenia, które powstało na Twojej karcie w ostatnim miesiącu.

![]() Okres bezodsetkowy- to z kolei czas na spłatę Twojego zadłużenia na karcie bez dodatkowych opłat. Zazwyczaj wynosi on od około 30 do 60 dni. W tym czasie możesz spłacić kredyt w dwóch wariantach: dokonując spłaty minimalnej, czyli 5% wartości aktualnego zadłużenia lub spłacić jego całość. Sposób spłaty możesz wygodnie ustalić lub zmienić samodzielnie w systemie transakcyjnym swojego banku. Po upływie okresu bezodsetkowego bank zacznie naliczać opłaty.

Okres bezodsetkowy- to z kolei czas na spłatę Twojego zadłużenia na karcie bez dodatkowych opłat. Zazwyczaj wynosi on od około 30 do 60 dni. W tym czasie możesz spłacić kredyt w dwóch wariantach: dokonując spłaty minimalnej, czyli 5% wartości aktualnego zadłużenia lub spłacić jego całość. Sposób spłaty możesz wygodnie ustalić lub zmienić samodzielnie w systemie transakcyjnym swojego banku. Po upływie okresu bezodsetkowego bank zacznie naliczać opłaty.

Który produkt będzie dla mnie najlepszy?

Zarówno limit w koncie jak i karta kredytowa są jednymi z najtańszych możliwości finansowania bieżących wydatków dostępnych na rynku. O tym, którą z nich wybierzesz, powinny zdecydować Twoje potrzeby. Swoim klientom zawsze powtarzam, że limit w koncie jest najlepszy dla tych, którzy często operują gotówką, natomiast tym, którzy płacą zawsze kartą rekomenduję drugie rozwiązanie.

Co ważne, niezależnie od tego, na który produkt się zdecydujemy- będziemy ponosić opłaty, do których możemy zaliczyć:

- opłatę roczną

- opłatę za uruchomienie

- opłatę za odnowienie

- opłatę za podwyższenie limitu (sporządzenie aneksu)

- prowizję za wypłaty z bankomatów (dotyczy karty kredytowej).

O tyle, o ile opłaty za uruchomienie i prowizji za wypłaty z bankomatów nie da się uniknąć, to pozostałe dodatkowe koszty możemy sprytnie ominąć. W jaki sposób? Już wszystko tłumaczę.

Opłata roczna i opłata za odnowienie

Opłata roczna i opłata za odnowienie

Aby jej nie ponosić, każdy z produktów możemy wypowiedzieć z odpowiednim wyprzedzeniem, zazwyczaj dobrym marginesem jest miesiąc przed końcem trwania umowy. Po tym czasie możemy samodzielnie lub w oddziale banku złożyć nowy wniosek i dalej korzystać z ulubionego produktu. Opłaty za uruchomienie są zazwyczaj o wiele niższe, niż w przypadku opłat rocznych. Podpisując umowę limitu w koncie bądź karty kredytowej zazwyczaj za uruchomienie płacimy około 30 złotych, natomiast odnowienie to często 2% wartości kredytu lub nawet 100 zł. Nie wyobrażam sobie płacić 2% od 17 000 zł limitu na karcie i myślę, że Ty też wolałbyś tego uniknąć.

Opłata za podwyższenie (sporządzenie aneksu)

Składając wniosek kredytowy zdecyduj się na maksymalny dostępny limit. Podniesienie kwoty kredytu wiąże się z kolejnymi opłatami, natomiast za jego obniżenie klient nie płaci. Nie musisz wykorzystywać całego dostępnego limitu na koncie. Jeśli po jakimś czasie zauważysz, że tak wysoka suma nie jest Ci potrzebna po prostu ją zmniejsz.

Sprawdź!!

![]() Karta kredytowa Citi Simpliciti z premią do Lidla na 200 zł.

Karta kredytowa Citi Simpliciti z premią do Lidla na 200 zł.